Udostępnij

Udostępnij Subskrybuj

Subskrybuj

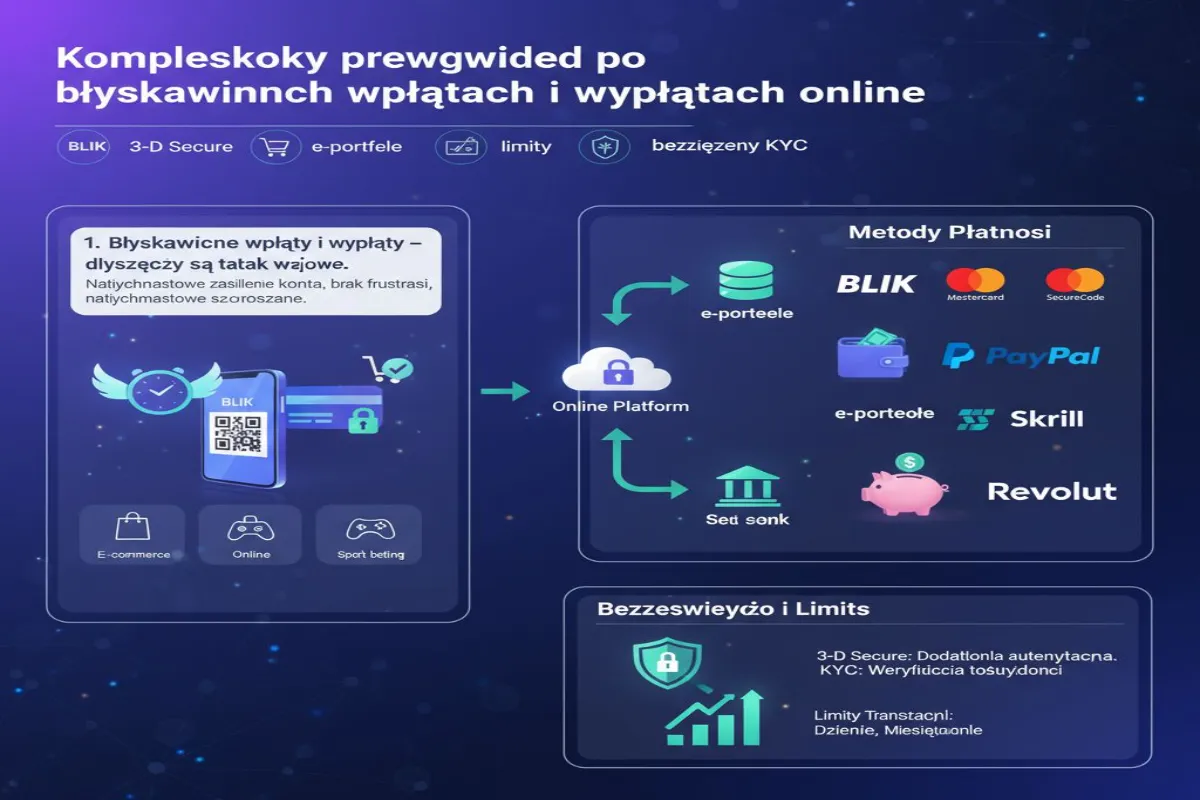

Przegląd metod płatności dostępnych w Polsce

Polski rynek fintech rośnie w imponującym tempie, a konsumenci mają do wyboru cały wachlarz narzędzi do błyskawicznych wpłat i wypłat. Najpopularniejsze są: BLIK, karty z weryfikacją 3-D Secure, e-portfele oraz szybkie przelewy bankowe. Każda z tych opcji ma inne limity, koszty, a przede wszystkim czas księgowania środków, dlatego warto je zrozumieć zanim po raz pierwszy naciśniesz przycisk zatwierdź transakcję.

BLIK wyrósł na polski standard mikropłatności. Wykorzystuje jednorazowy sześciocyfrowy kod, który wygasa po dwóch minutach, co minimalizuje ryzyko kradzieży. Transakcje realizowane są zazwyczaj w ciągu kilkunastu sekund, o ile bank nadawcy i odbiorcy obsługują przelewy natychmiastowe. Popularność BLIK-a przekłada się na wszechstronną dostępność: wpłacisz nim w kasynie online, na koncie inwestycyjnym czy w sklepie z elektroniką.

Karty z 3-D Secure to połączenie międzynarodowej akceptacji z dwuetapową autoryzacją. Po wpisaniu danych karty na stronie płatności otrzymujesz push lub SMS od banku z prośbą o potwierdzenie operacji. Jest to wymóg unijnej dyrektywy PSD2 i znacząco ogranicza ryzyko nieautoryzowanego użycia karty.

E-portfele (np. Skrill, Neteller, MuchBetter) umożliwiają przechowywanie środków w wielu walutach oraz natychmiastowe przelewy między użytkownikami. Dzięki temu są szczególnie popularne w branżach, w których liczy się prędkość i anonimowość transakcji. Dodatkową zaletą jest fakt, że nie musisz ujawniać numeru konta bankowego ani danych karty każdej platformie, z której korzystasz.

Szybkie przelewy bankowe działają w oparciu o krajowe systemy Express Elixir i BlueCash. Większość banków ustawiła dzienne limity na poziomie od 5 000 do 100 000 zł, a prowizja zwykle wynosi maksymalnie kilka złotych. Pamiętaj jednak, że nie wszystkie banki lub godziny księgowania są sobie równe; w noc sylwestrową lub święta niekiedy trzeba poczekać kilka godzin.

Limity, koszty operatorów i waluty — co sprawdzić przed pierwszą wpłatą

Zanim zasilisz saldo, warto przeanalizować cztery kluczowe parametry: limit jednorazowy, limit dzienny, opłatę transakcyjną i dostępne waluty. Nie każdy operator obciąży konto w ten sam sposób. Na przykład BLIK w większości banków jest darmowy, ale kasyno online może pobrać od Ciebie 2 % prowizji. Z kolei e-portfele kuszą brakiem kosztów depozytu, lecz przy wypłacie doliczają 1,45 % lub stałą stawkę kilku euro.

Waluta to kolejny pułapka na nieprzygotowanych. Jeśli Twoje źródło dochodu jest w dolarach, a konto na platformie prowadzone w złotówkach, spread walutowy potrafi zjeść kilkanaście złotych przy każdej operacji. Rozwiązaniem jest e-portfel multi-currency lub karta, która automatycznie wybiera najkorzystniejsze przewalutowanie.

Nie bagatelizuj również dziennych limitów bezpieczeństwa. Banki ustalają je indywidualnie. Przykładowo przy karcie z 3-D Secure możesz mieć jednorazowy limit 20 000 zł, ale dzienny 40 000 zł. Gdy złożysz trzy depozyty po 15 000 zł w ciągu 24 h, ostatni z nich zostanie odrzucony mimo wolnych środków na koncie.

Podsumowując: zawsze przeczytaj regulamin operatora płatności, tabelę opłat platformy oraz sprawdź parametry w swoim banku. Tylko tak unikniesz niespodzianek przy pierwszej wpłacie.

Ekspresowe cashouty: jakie warunki trzeba spełnić

Błyskawiczna wypłata w 30 minut jest możliwa, lecz wymaga spełnienia szeregu kryteriów po stronie użytkownika i platformy. Najczęstsze z nich to:

- Pełna weryfikacja KYC

- Brak otwartych bonusów obarczonych wymogiem obrotu

- Zgodność danych właściciela konta z danymi użytymi przy depozycie

- Użycie tej samej metody, którą zasilono saldo

- Brak podejrzanej aktywności (np. logowanie z innego kraju w ciągu ostatnich 24 h)

Platformy stosują algorytmy antyfraudowe, które działają w tle jeszcze zanim klikniesz przycisk wypłać. Jeśli coś się nie zgadza, zlecenie trafia do manualnej weryfikacji i czas wypłaty wydłuża się z minut do dni. Dlatego warto poświęcić chwilę na spełnienie wszystkich warunków, zwłaszcza gdy zależy Ci na ekspresowym przelewie.

KYC bez frustracji: lista dokumentów, najczęstsze odrzuty i jak ich uniknąć

KYC, czyli Know Your Customer, to formalny proces potwierdzania tożsamości. Choć bywa postrzegany jako przeszkoda, w praktyce chroni użytkowników przed kradzieżą danych i praniem pieniędzy. Poniżej znajdziesz praktyczną listę dokumentów akceptowanych przez większość instytucji:

- Dowód osobisty (obie strony)

- Paszport (strona ze zdjęciem)

- Prawo jazdy (obie strony)

- Rachunek za media z ostatnich trzech miesięcy (adres zamieszkania)

- Wyciąg bankowy lub zaświadczenie o zatrudnieniu (źródło dochodu)

Najczęstsze powody odrzutu to:

- Niewyraźne zdjęcie lub skan z widocznym odblaskiem lampy

- Fragment dokumentu poza kadrem (ucięty numer lub data ważności)

- Dokument przeterminowany

- Niezgodność danych w systemie z tymi na dokumencie (literówka w nazwisku)

- Przesłanie rachunku bez adresu lub z zamazaną kwotą

Aby zmaksymalizować szansę akceptacji już przy pierwszym podejściu:

- Fotografuj dokumenty przy naturalnym świetle i płaskim ułożeniu

- Sprawdź, czy format pliku to JPG lub PNG o wielkości poniżej 10 MB

- Upewnij się, że imię, nazwisko i adres są zapisane identycznie jak w profilu

- Nie używaj filtrów ani aplikacji upiększających — systemy OCR zgłupieją

Bezpieczeństwo transakcji: standardy PCI-DSS, szyfrowanie i alerty

Bezpieczeństwo to nie tylko silne hasło. Platformy płatnicze przechodzą regularne audyty PCI-DSS, a ruch między Twoim urządzeniem a serwerem szyfrowany jest protokołem TLS 1.3. Kiedy podajesz dane karty, trafiają one do tokenizowanego środowiska bezpośrednio u operatora, dzięki czemu sklep lub kasyno nigdy nie widzi pełnego numeru PAN.

Dodatkowo warto włączyć:

- Autoryzację biometryczną w aplikacji mobilnej

- Jednorazowe limity na karcie wirtualnej

- Powiadomienia push lub SMS o każdej wypłacie

Dobre praktyki obejmują też regularne sprawdzanie historii transakcji i niekorzystanie z publicznych sieci Wi-Fi podczas logowania.

Typowe błędy przy wypłatach i jak je naprawić

Nawet doświadczeni użytkownicy czasem wpadają w te same pułapki:

- Konto bankowe na inną osobę — wypłata zostanie odrzucona, bo platforma wymaga zgodności danych właściciel-beneficjent.

- Dzienne limity — zapominasz, że bank ustawił maksymalną kwotę przelewu. Rozwiązanie: podnieś limit w aplikacji lub zadzwoń na infolinię.

- Literówka w IBAN — jeśli numer rachunku nie przejdzie walidacji, transakcja wróci po kilku dniach z potrąconą prowizją banku korespondenta.

- Mieszanie metod — wpłaciłeś kartą, a chcesz wypłacić na e-portfel. System odmówi lub poprosi o dodatkową weryfikację.

- Niespełniony obrót bonusu — nawet po poprawnym KYC wniosek o wypłatę zatrzyma się, dopóki nie obrócisz depozytu zgodnie z regulaminem.

Checklista szybkiej wypłaty

Zanim klikniesz przycisk wypłaty, skopiuj i zachowaj tę listę:

- 1. Sprawdź, czy Twoje dane KYC są w 100 % zaakceptowane

- 2. Upewnij się, że korzystasz z tej samej metody co przy wpłacie

- 3. Zwróć uwagę na dzienny limit banku i limit platformy

- 4. Skontroluj, czy spełniłeś wymóg obrotu środkami bonusowymi

- 5. Skopiuj numer IBAN bez spacji i podwójnie go zweryfikuj

- 6. Włącz powiadomienia push, aby natychmiast wychwycić odrzut

- 7. Zrób zrzut ekranu potwierdzenia — przyda się w razie reklamacji

- 8. Nie loguj się z VPN ani z innego kraju niż zwykle

- 9. Zachowaj minimum 10 % salda jako bufor na opłaty

- 10. Poczekaj do potwierdzenia e-mail, zamiast odświeżać saldo co 5 s

FAQ

Dlaczego e-portfel bywa szybszy od przelewu bankowego?

E-portfele obsługują wewnętrzne księgowanie środków w czasie rzeczywistym, bez pośrednictwa sieci SWIFT czy systemów rozliczeń międzybankowych. Dzięki temu środki mogą pojawić się na Twoim koncie w ciągu kilku minut, nawet w weekend.

Czy można wypłacić inną metodą niż wpłata?

Większość regulaminów wymaga, aby wypłata odbywała się tą samą drogą co depozyt, co pomaga zapobiegać praniu pieniędzy. Jeśli zasilisz saldo kartą, a następnie spróbujesz wypłacić na e-portfel, platforma poprosi o dodatkową weryfikację lub odrzuci zlecenie.

Ile czasu trwa weryfikacja KYC?

Automatyczna analiza zdjęć dokumentów trwa zazwyczaj kilka minut. Jeśli system wykryje niezgodność, profil trafia do ręcznej inspekcji i proces może wydłużyć się do 48 h.

Co zrobić, gdy wypłata utknie w statusie weryfikacja?

Najpierw sprawdź skrzynkę mailową — platformy często wysyłają prośbę o dodatkowe dokumenty. Jeśli nic nie przyszło, skontaktuj się z czatem na żywo i przygotuj numer zlecenia.

Czy kod BLIK może zostać przechwycony?

Kod jest ważny tylko dwie minuty i generowany lokalnie w aplikacji bankowej. Ryzyko przechwycenia jest minimalne, o ile nie udostępniasz ekranu nieznajomym i masz zablokowany telefon.